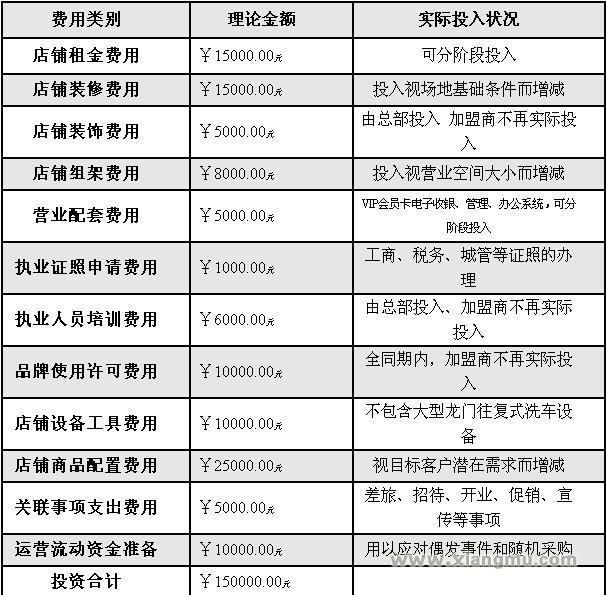

投资费用组成以quartz标准服务终端样本为例,在中国大陆的绝大多数地区适用。营业费用依常规均值估算,视经营状况而动态增减。在quartz系统下,可将实际投资总额控制在¥100000.00元以内,并保证诸项按标准完成。

投资费用组成以quartz标准服务终端样本为例,在中国大陆的绝大多数地区适用。营业费用依常规均值估算,视经营状况而动态增减。在quartz系统下,可将实际投资总额控制在¥100000.00元以内,并保证诸项按标准完成。

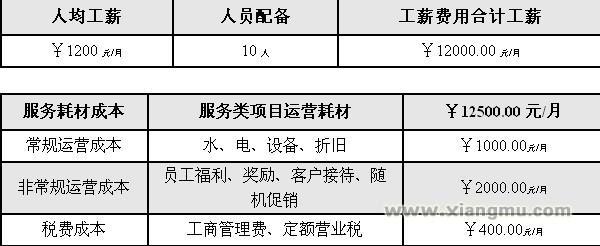

〖服务耗材成本〗与〖店铺商品配置费用〗统计部分重叠,实际投入值可小于表列数值。

考虑会员消费、季节性打折促销等影响价格因素,我们将〖收益组成〗总和,在未完全统计的前提下,再依85折扣计算:94650×0.85=80453 确认单月净收入为¥80453元与单月营业费用和值差额:

80453-12000-12500-1000-2000-400=52553 实际净利润总额仍可达到单月52553元。quartz认为在高速成长的新兴市场完全支持取得以上收益,且估值偏低。

请填写留言或根据意向选择下列快捷留言

负责声明:以上所展示的信息由会员自行提供,内容真实性,准确性和合法性由发布会与负责。本网对此不承担任何责任。

友情提醒:为规避投资风险,建议您在投资前务必多咨询,多考察,降低投资风险。